在關于微信出POS機的文章中,引出一個問題。支付寶也推出過線下POS業務,最后停了,不了了之,背后有什么蹊蹺?

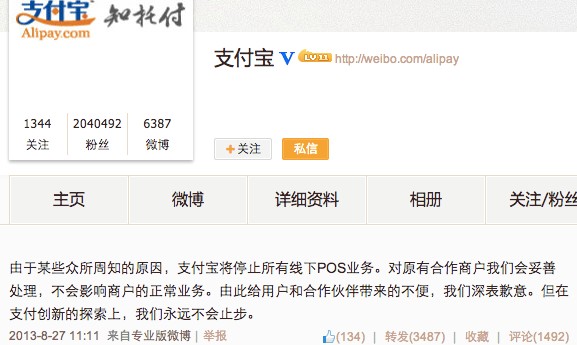

我查了下,支付寶停止線下POS業務也沒多久,去年8月末的事情。支付寶官微表態,“由于某些眾所周知的原因,支付寶將停止所有線下POS業務。”到底什么眾所周知的原因,也沒人說清楚。

這兩天遇到一位金融達人,給我講了講,牽出這段江湖恩怨,原來是支付寶惹毛了銀聯,這老虎的屁股是摸不得呀!

故事是這樣的,當時,支付寶進入線下業務后,首先是和北京銀行合作。北京銀行先出借了一個支行的清算機構,把清算機構號借給支付寶用。

銀聯發現后,先是給北京銀行下了上百萬元的罰單,北京銀行于是馬上中斷了和支付寶的業務往來合作。銀聯也因此得罪了支付寶,支付寶于是宣布退出所有線下業務。

不過,這位金融人士也認為,支付寶當時退出線下支付業務,是為了以后能夠更好地回來。支付寶有更高的戰略目標,就是把線上的支付模式,挪到線下來,繞過銀聯,直接和銀行之間進行清算。

這種模式,也正是微信如果推出微POS的意義所在。所以,這一點上A(阿里)T(騰訊)兩家都看到這塊市場。但還沒有像在打車市場上的角逐開始發招。

現在線下業務的支付市場,其中有所有銀行、銀聯,還有第三方支付機構參與,銀聯控制著與銀行清算的咽喉。同時這幾方也都在參與收單業務,市場競爭混亂。

類似微信出的微POS機產品將是一個大趨勢,對傳統pos機行業是革命性的,通過跨行業競爭,直接把傳統POS機革命掉了;這將是互聯網對傳統行業革命的又一個刀口子。